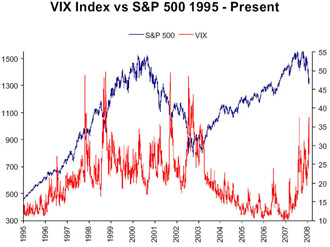

CBOE Volatility Index (VIX)

CBOE Volatility Index (VIX) е въведен през 1993 година от Chicago Board of Options Exchange (CBOE) и в момента е считан за бенчмарк за волатилността на пазара на акции.

Индексът VIX измерва пазарните очаквания за 30-дневната волатилност и се базира на цените на опциите в индекса S&P 500 в реално време. В периоди на финансов стрес, които често са придружени от стръмни спадове на пазара, цените на опциите и съответно стойностите на VIX показват тенденция към покачване. С утихването на страха у инвеститорите цените на опциите по принцип спадат, което от своя страна е причина за спад в стойностите на VIX. Важно е да се отбележи обаче, че миналите стойности на индекса не винаги могат да се използват за прогнозиране на бъдещите такива.